Über Meilensteine auf dem Weg in die finanzielle Unabhängigkeit wurde viel geschrieben. Verschiedene Ansätze passen hier für verschiedene Bedürfnisse und Leute. Ich habe ein paar der gängigsten Meilenstein-Modelle zusammengetragen und mir zusätzlich meine eigenen Gedanken gemacht.

Stufe 1: Hoch verschuldet, Stufe 7: Multimillionär?

Besonders im Kopf geblieben sind mir die „7 Stages of Financial Independence„. Diese Meilensteine „atmen“ je nach Lebenssituation mit und beginnen auf Stufe 0 mit einem Haufen Schulden, der größer wird. Bei Stufe 1 baut man immerhin keine weiteren Schulden auf, bei Stufe 3 ist man die Schulden bereits los. Wenn man Stufe 4 erreich hat, kann man es sich leisten einen signifikanten Teil seines Einkommens an die Seite zu legen. Ab Stufe 5 ist man dann eigentlich finanziell Unabhängig und passt seine Ausgaben nur noch dem weiter wachsenden Eigenkapital an.

Soweit so gut. Eigentlich ließt man sich in das Konzept einmal ein, guckt wo man sich selbst verrohrten kann und spart dann fleißig weiter bis man den nächsten Meilenstein erreicht hat.

Allerdings passiert da ewig einfach gar nichts. Zwischen Stufe 4 und 5 passiert ja eigentlich der ganze Spaß. Man spart in Stufe vier möglichst viel von seinem Einkommen. Plötzlich ist man bei Stufe 5 finanziell frei. Diese Meilensteine sind sehr US-orientiert, kümmern sich daher zu erst vor allem um Schulden usw. Man spart durch diese Meilensteine eigentlich jahrelang orientierungslos vor sich hin. Und das geht natürlich nicht. 🙂

Wenns nur darum geht regelmäßig was zu feiern zu haben: 10%-Schritte

Diese Meilensteine brauche ich wohl kaum zu erklären. Einfacher geht es gar nicht: Alle 10% hakt man einen seiner Meilensteine ab. Durch den Zinseszins am Anfang etwas langsamer und dann am Ende umso schneller. Der Graph zeigt, die Meilensteine sind ganz gleichmäßig verteilt.

In Brüchen die Freiheit messen

Diese Art der Meilensteine waren eigentlich der Anlass, warum ich überhaupt angefangen habe mal die verschiedenen Möglichkeiten zu sammeln und diesen Artikel zu schreiben. Bisher machte mir diese Art richtig Spaß: Ein Zehntel erreicht, dann ein Neuntel, kaum später ein Achtel, dann ein Siebtel usw. Und dann dreht sich die ganze Sache irgendwann um: zwei Drittel geschafft, vier Fünftel geschafft, acht Neuntel geschafft, …

Das Problem wird bei einem Blick auf das Diagramm deutlich: Am Anfang erreicht man ständig einen seiner Meilensteine. Und am Ende auch. Die Differenz wischen dem 7/8- und dem 8/9-Meilenstein kann manchmal schon ein guter bzw. schlechter Tag an der Börse sein. Ist ja auch klar. Die Brüche sind zu Beginn und zum Ende einfach deutlich näher beieinander. Dafür ergibt sich in der Mitte eine lange, lange Durststrecke in der es fast nichts zu feiern gibt.

In Absoluten Beträgen sieht das für meine Ziel-Eigenkapital übrigens so aus:

| Meilenstein | Prozentualer Anteil | Ausgedrückt in Brüchen |

| – € | 0,00% | |

| 68.500,00 € | 10,00% | 1/10 |

| 76.035,00 € | 11,10% | 1/9 |

| 85.625,00 € | 12,50% | 1/8 |

| 97.955,00 € | 14,30% | 1/7 |

| 114.395,00 € | 16,70% | 1/6 |

| 137.000,00 € | 20,00% | 1/5 |

| 171.250,00 € | 25,00% | 1/4 |

| 226.050,00 € | 33,00% | 1/3 |

| 342.500,00 € | 50,00% | 1/2 |

| 456.895,00 € | 66,70% | 2/3 |

| 513.750,00 € | 75,00% | 3/4 |

| 548.000,00 € | 80,00% | 4/5 |

| 570.605,00 € | 83,30% | 5/6 |

| 587.045,00 € | 85,70% | 6/7 |

| 599.375,00 € | 87,50% | 7/8 |

| 608.280,00 € | 88,80% | 8/9 |

| 616.500,00 € | 90,00% | 9/10 |

| 685.000,00 € | 100,00% | 1 |

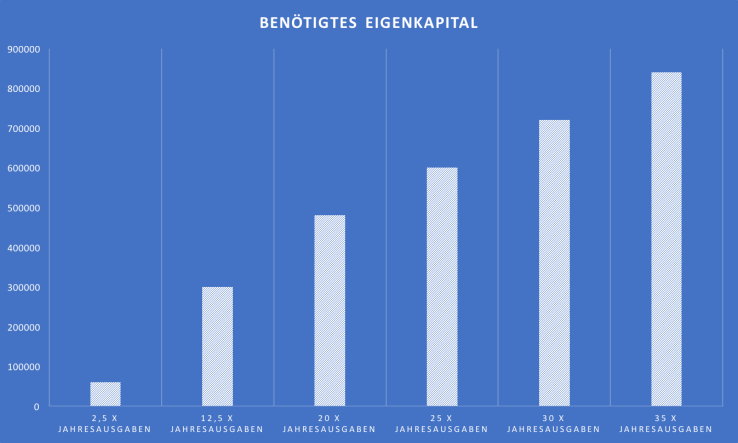

Meilensteine nach Entnahmerate definieren

Ganz unleidenschaftlich definiert man seine Meilensteine an der schon erreichten Entnahmerate. Ganz nach dem Motto: „Je weniger Ausgaben desto besser“, macht man sich auf den Weg und definiert ein paar Schlaglichter:

- 2,5 Jahresausgaben: Fuck You-Money ist beisammen

- 12,5 Jahresausgaben: Halbzeit auf dem Weg in die finanzielle Unabhängigkeit

- 20 Jahresausgaben: Flexible Unabhängigkeit, mit Nebenjob würde es jetzt schon reichen

- 25 Jahresausgaben: Finanziell unabhängig

- 30 Jahresausgaben: die Amis nennen es „Fat Fire“, übersetzt vielleicht „fette Unabhängigkeit“?

- 35 Jahresausgaben: Sky is the limit

Ich denke, dass das Eigenkapital auch während der Entnahmephase langfristig weiter wachsen wird. Irgendwann läuft es meiner Entnahme davon. Durchaus möglich, dass es steigt und steigt während ich nicht mehr Geld entnehme als ich brauche.

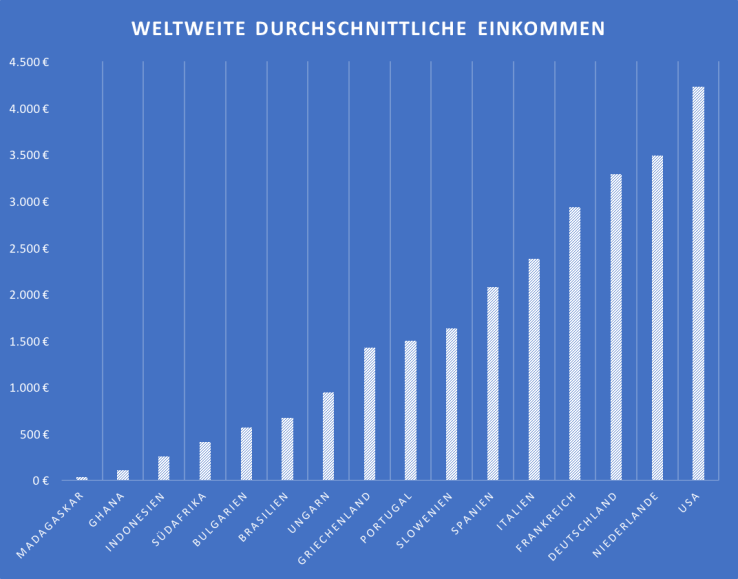

Sein passives Einkommen weltweit vergleichen

Was heißt schon 104€ passives Einkommen im Monat? Und wie weit komme ich wirklich mit 11.352€ im Jahr? Irgendwie sind diese Beträge ja nichts halbes und nichts ganzes. Zum Leben ist es definitiv zu wenig, aber trotzdem ist das schon eine ganze Menge Geld, die da jeden Monat zusammenkommt.

Sein eigenes passives Einkommen kann man super ins Verhältnis setzen, wenn man es zum durchschnittlichen Einkommen rund um den Globus vergleicht. So beantwortet man die Frage: In welchem Land könnte ich heute schon aufhören zu arbeiten? Lebenshaltungskosten bestimmen maßgeblich die Höhe des angestrebten Eigenkapitals. Nicht umsonst kommen viele Deutsche Rentner auf die Idee Ihren Ruhestand in Südostasien oder Südeuropa zu verbringen.

So wird einem auch schnell klar, wie bitter Arm die Menschen in manchen Teilen der Erde wirklich sind. In Madagaskar haben Menschen durchschnittlich 30€ pro Monat zur Verfügung. In Indonesien sind es 256€. Kaum vorstellbar von einem Euro am Tag leben zu müssen.

Bei 3,5% Entnahmerate erwirtschaftet mein Kapital bald das durchschnittliche Einkommen eines Bulgaren, nämlich 562€. Und eigentlich habe ich nicht vor jemals mehr Geld zu benötigen als der durchschnittliche Spanier heute verdient, nämlich ungefähr 2.000€.

Das Ende der Fahnenstange ist da natürlich noch lange nicht erreicht. Deutsche verdienen durchschnittlich 3.287€ und Amerikaner sogar 4.230€. Spitzenreiter sind übrigens die Bewohner von Monaco. Stolze 10.543€ Einkommen stehen hier durchschnittlich zur Verfügung. Bestimmt ist hier der Großteil passiv erwirtschaftet. 🙂

| Land | Durchschnittliches Einkommen |

| Madagaskar | 30€ |

| Ghana | 104€ |

| Indonesien | 256€ |

| Südafrika | 413€ |

| Bulgarien | 562€ |

| Brasilien | 666€ |

| Ungarn | 946€ |

| Griechenland | 1427€ |

| Portugal | 1494€ |

| Slowenien | 1631€ |

| Spanien | 2072€ |

| Italien | 2378€ |

| Frankreich | 2932€ |

| Deutschland | 3287€ |

| Niederlande | 3486€ |

| USA | 4230€ |

Und so ist jedes Land, in dem man passiv durchschnittlich verdienen würde ein neuer Meilenstein. Griechenland und Portugal sind auch gar nicht so weit weg wie gedacht und von 1.500€ könnte ich immer ausreichend gut leben. Vor allem wenn die Sonne scheint. Für mich heißt es jetzt aber erst mal, den Bulgarischen Durchschnittslohn anpeilen. Danach kommt übrigens mit 622€ China.

Die Zahlen zum weltweiten durchschnittlichen Einkommen gibt es hier.

Ganz individuelle Meilensteine

Geld und Geldanlage sind ganz, ganz individuelle Themen. Und genauso individuell kann man seine Meilensteine auf dem Weg in die Finanzielle Freiheit auch gestalten. Als letztes möchte ich deshalb Meilensteine vorstellen, die sich jeder ganz frei zurechtlegen kann. Die Meilensteine, die ich hier vorstelle, sollen nur als Inspiration dienen. Sie werden für jeden vermutlich etwas anders aussehen. Sie sind aber so nah am eigenen Leben wie möglich und man kann einen echten Bezug zu sich, seinen Wünschen und Lebensumständen aufbauen.

Als ich mir diese individuellen Meilensteine erstellt habe, wurde mir erst mal klar, dass mein Kapital mir bereits dauerhaft einen Minijob ersetzt. Und das beste, mein eigener kleiner Minijobber wird nie krank. Monat für Monat kommen die 450€ zusammen. Mittlerweile sind es sogar schon etwas mehr und in wenigen Jahren wird aus dem Minijob eine Halbtagsstelle zum Mindestlohn-Satz.

Gerade zu Beginn der Reise in die finanzielle Freiheit würden mir hier noch eine ganze Reihe an individuellen Meilensteinen einfallen:

- Jeden Monat ein Döner – 42€ pro Jahr

- Fitnessstudio ist bezahlt – 240€ pro Jahr

- Handyvertrag ist bezahlt – 330€ pro Jahr

- Sommerurlaub ist bezahlt – 1.000€ pro Jahr

Die Liste ließe sich beliebig verlängern und individuell anpassen. Ich bin mir sicher, dass es in 25€-Schritten für alles einen Meilenstein geben könnte.

Viele Meilensteine führen in die Finanzielle Freiheit

Am Ende muss jeder selbst wissen, wie er oder sie die bereits zurückgelegte Strecke auf dem Weg in die Finanzielle Freiheit misst. Ich mag Meilensteine. Und ich mag ganz unterschiedliche. Runde Zahlen stechen da für mich besonders hervor. Leider erreicht man sie nur alle paar Jahre. Die 200.000€ sind für mich in diesem Jahr das erste Mal in greifbarer Nähe. Trotzdem wird es noch eine ganze Zeit dauern, bis ich sie das erste Mal passiere. Vielleicht ist es nächstes Jahr im Sommer soweit.

Deshalb macht es für mich die Mischung. Neben den runden Zahlen orientiere ich mich an dem Prozentsatz zu dem ich mein (Zwischen-)Ziel (Lebenshaltungskosten bei 4% Entnahmerate sind gedeckt) erreicht habe. Der Prozentsatz ändert sich fast monatlich. Meistens kommen ein paar Prozentpunkte hinter dem Komma hinzu.

In Zukunft werde ich mir aber auch immer mal wieder angucken, wo ich mich momentan mit einem passiven durchschnittlichen Monatseinkommen niederlassen könnte. Diese Metrik lässt mich auch die Demut empfinden, die wir alle fühlen sollten, weil wir in einer Republik leben, die uns freiheitliche Grundrechte zugesteht und so das erreichen finanzieller Ziele erst möglich macht.

Hallo Geldesser.

Schöner Ansatz. Man muss sich selbst Zwischenziele setzen, damit das große Ziel nicht so unerreichbar erscheint. Zum Absatz „Ganz individuelle Meilensteine“ (bzw. zur Grafik) habe ich eine Frage. Wieso schwankt der Multiplikator zwischen ~28,5 und 30? Z.B. „der Kühlschrank ist niemals leer“ hat einen Multiplikator von 34.286 / 1.200 = ca. 28,5, während der Minijob bei 162.000 € (Multiplikator von 30 = 162.000 / 450) passiv bezahlt wird.

Viele Grüße

LikeLike

[…] Einen ausführlichen Post zum Thema Meilensteine habe ich hier abgelegt. […]

LikeLike